こんにちは、Kanot(狩野)です。いきなりですが、皆さん、冒頭の画像はとある小売店のキャッシュレス支払い選択肢パネルを撮影したものなのですが、これを見てどう思いますか?以下の3つの中にあなたの答えはありますか?

- 普通の光景。特に何も感じない。

- 日本のキャッシュレスもようやく進んできたな。いい方向だ。

- なにこれ?初めて見た・・・

まず3を選んだ方、あなたは海外在住ですね。これが今の日本のキャッシュレスの現状です。

1、2を選んだ方、残念ながらあなたは茹でガエルになってしまっています。

1は言わずもがなですが、2を選んだ方も、一見ITリテラシー高そうに見えますが、残念ながらすっかり茹で上がっています。(正直、私は2でした。)理由はあとで説明します。

そして、どれでもないと言う方、さすがです!すごく客観的に物事を見られてますね。

独自の進化を遂げる決済DX

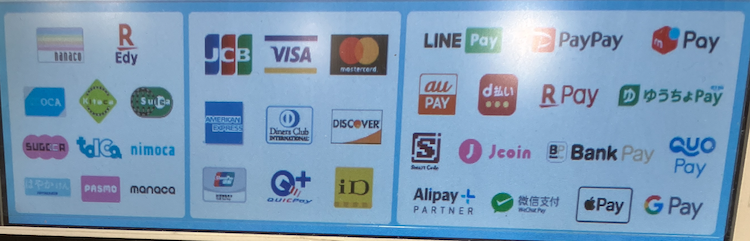

ということで、もう一度、冷静になって上の画像を見てみましょう。ちょっと異常だと思いませんか?

この画像に映っているものだけで35種類の支払い方法があります。実はさらに下には(画像には映っていませんが)中国の銀聯カードなどもあり、さらに多くの選択肢がありました。この中からユーザーは自分が使いたい決済方法があるかを確認して、支払い方法を決めねばなりません。

おそらく店側もしくは決済のIT企業は「お客様のために多くの選択肢を用意しております!これぞDXです!便利になったでしょ?」と思っているのでしょう。

でも、これって本当にユーザーのためになっているのでしょうか?企業の都合を押し付けられて、ユーザーにとっては難易度高くて不便この上ないと思うのは私だけでしょうか?

ユーザに寄り添った、望ましいDXの形がこれなのでしょうか?誰のためのDX?

高齢者・外国人(インバウンド)ニーズに合っていない

個人的な話になりますが、数年前、コンビニなどでキャッシュレスが進んできた時は、私も嬉しく感じて「ようやく日本もキャッシュレスが進む!インバウンド促進にもGood!」と思い、徐々に選択肢が増えていくのを喜んでいました。しかし、あれよあれよと選択肢が増え続けて今日に至っています。

そして、私が特に危機感を感じたのは、自分がその状況にあまり違和感を感じなくなっていたことに気づかなかったことでした。(まさに茹でガエル)

私はこの記事で偉そうに決済DXの問題点を書いていますが、恥を忍んで正直に話すと、実は、知人が海外から日本に来た時に「なにこれ?意味がわからない。どうやって払ったらいいの?」と指摘されて、はじめて自分が茹でガエルになっていたことに気がつきました。

確かに、キャッシュレスの現状は高齢者や旅行で来た外国人などには難易度高すぎますよね。クレジットカードが使えるのかもパッと見わかりません。

高齢化が進む社会、インバウンド拡大に向けて進む社会。現在の電子決済の現状は、このどちらにも逆行する状況(UI/UX)になっていると言わざるを得ないと思います。完全に企業目線になっていて、おもてなしとは程遠いと思います。

イノベーションのジレンマのような状況?

もちろんフェアな競争は大事なので、企業間での競争があること自体はいいことのなずなのですが、それによってユーザの利便性が圧倒的に損なわれているこの現状。

日本で行政デジタル化が進まないこと、DXなどの国別ランキングで低い順位にあること、などと根っこは同じなのではないかと感じざるを得ません。おそらく各企業はユーザーに良かれと思ってこのようになってると思われるだけに逆にタチが悪く、ガラパゴスここに極まれりという気がします。

ユーザーのため、お客様のため、と小売り企業や決済業者が一生懸命に頑張った結果、ユーザのために全くならないシステムになってしまっている。これはなにが悪いのでしょう?

まさにクリステンセンの提唱した、イノベーションのジレンマのような状況(顧客の声を聞き、顧客のためにサービス改善してるはずが、イノベーションを逆に妨げる状況)が起きているような気がしてなりません。

そして、人口減少に向かう日本は、今後は世界に打って出ていかねばならない状況なのに、こんなに国内で競争してる場合じゃないとも個人的に感じます。

海外展開戦略として(推測も入りますが)北米政府がVISAやマスターカードとがっつり組んでいるように、中国政府がアリペイやWeChat、銀聯カードとガッツリ組んでいるように、韓国政府がサムソン・LGとがっつり組んでいるように、日本として政府が介入して1−2の決済方法に収斂させていくことを戦略的に行っていくのも選択肢なのかもしれません。

などなど、答えはないですが、色々とモヤモヤしたため、頭の整理も兼ねて記事化してみました。

ICT4D Labのスタディグループで議論してみた

こういった問題意識(モヤモヤ)について、先日ICT4D Labのスタディグループで、私が最近感じるモヤモヤとして紹介し「どう思う?」「他の国はどうなんだろう?」と議論をしてみましたので、得られた情報を備忘録代わりにシェアします。Lab内の情報でもあるので、国名は隠して紹介します。

1.日本でこのような状況が起きている理由として考えられることはなんだろう?

- 企業がデータを取るために決済システムを導入し続けたため

- 日本が一強、二強が独占する状況が好きではないため(財閥解体などの影響?高度経済成長時の汚職のトラウマ?国営企業のトラウマ?国民がその状態を嫌う?)

- 国内市場がなまじ大きいため、多少乱立してもビジネスになってしまうため

- フェアな競争環境にこだわりすぎているため

- 日本人はポイントカードが好きなので、サービスごとの決済を不便でも使ってくれるため

- 日本人の学力レベルが高いので、ユーザ側である程度吸収できてしまうため(他国なら「わけわからん!」と暴動が起きるかも?)

いずれも一見、そんなにネガティブな要素でもなさそうにも見えますね。(なのでタチが悪いとも言える気がします。)

2. こんな乱立状態の日本だが、他国よりマシだという事例

- A国では電車・バスカードが乱立し、電車の改札口に複数のカードリーダーがある状況がある

- B国でも電車・バスカードが乱立し、路線ごとに違うICカードを使わなければならない

- C国では乱立を防ぐため政府が管理しようとしているが、それによって儲けが少なくなることから、民間企業が乗ってこなくなっている

- E国では現金を扱うとすぐ無くなったり盗まれるので、やむなく電子マネーやクレジットカードを使っている

3. 他国では電子決済がもっとうまくいっている事例

- D国では、1、2社による独占状態になっているので、その経済圏ができあがっており、ユーザとしては迷わない

- E国では、モバイルマネーが現金など他のあらゆる決済方法を凌ぐレベルで普及している

- F国では、1国1カードを標語に挙げ、電車・船・小売り等々の複数のセクターで一つのカードで決済できるため、とても便利

これらの点は、選択肢が少ないことでユーザーとしては使いやすいのですが、独占によって利用料が高くなったりするリスクもあるので、注意が必要です。

おわりに

最近感じる日本のキャッシュレスに関するモヤモヤをぶつけてみました。やや感情的に勢いで書いてしまったので、私も勘違いしているところが大いにある気がしています。

そして、一点だけ誤解していただきたくないのが、私が日本を諦めているわけではなく、日本のDXによる挽回に期待しているという点です。期待しているが故にがっかりも大きかったという状況です。

皆さんもこれを読まれてご意見・反論・賛同、抜けている視点がありましたら、ぜひ勉強させていただきたいと思いますので、ご遠慮なくコメントいただけたらと思います。

コメント